Что выбрать — НПФ или ПФР

Чиновники регулярно принимают изменения в пенсионном законодательстве, что приводит к волнениям среди граждан. Даже молодые люди начинают задумываться о будущей пенсии и способах ее увеличения.

Для этого предлагается возможность хранить накопительную часть не в ПФ, а на счетах различных НПФ, предлагающих выгодное инвестирование и высокую доходность. Но перед переводом средств рекомендуется оценить преимущества и недостатки каждого способа.

В статье попытаемся разобраться, что выбрать НПФ или ПФР.

Что лучше государственный или негосударственный фонд

Сказать точно, где более выгодно и безопасно хранить пенсионные накопления, просто невозможно. Это обусловлено тем, что каждый способ обладает как положительными, так и отрицательными характеристиками.

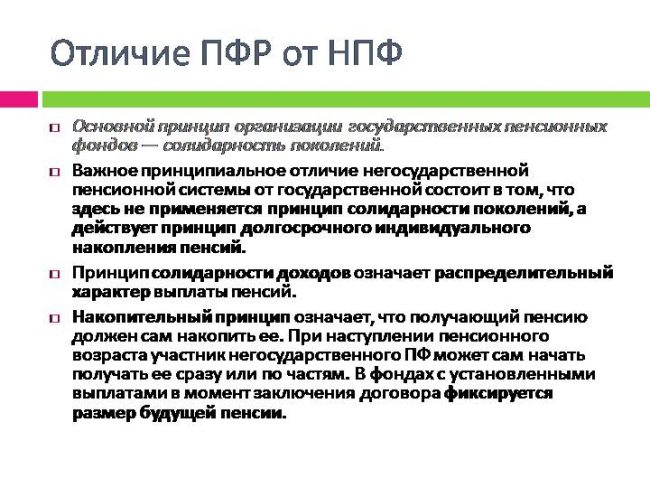

Многие граждане предпочитают доверять только государственным инстанциям, но они предлагают низкую доходность, а также всегда существует вероятность внесения существенных корректировок в законодательство, которые приведут к потере сбережений.

Плюсы и минусы частных организаций

Перевод пенсионных накоплений на счет негосударственного фонда может выполняться в любой момент времени. Для этого заключается договор с выбранной организацией, обладающей лицензией на ведение деятельности. Деньги, полученные сотрудниками негосударственного фонда, направляются в разные инвестиционные проекты для увеличения дохода. После выхода клиента на пенсию назначается ежемесячная выплата, которая зависит от условий договора и полученной прибыли.

К преимуществам перевода денег в НПФ относится:

- увеличение размера будущей пенсии за счет инвестирования накоплений, поскольку работники НПФ – это опытные инвесторы, которые вкладывают средства клиентов в ценные бумаги, драгметаллы или иные безопасные, но выгодные проекты;

- допускается выбирать сразу несколько фондов, между которыми распределяются накопления, что позволяет диверсифицировать источники пассивного дохода;

- защита накоплений от потери, поскольку по требованиям законодательства все деньги граждан застрахованы от различных рисков, поэтому даже при банкротстве фонда сбережения сохраняются, хотя теряется инвестиционный доход;

- государство предлагает налоговые льготы, которыми могут пользоваться не только частные лица, но и работодатели, поскольку перечисленные в НПФ средства не учитываются при расчете налогов;

- высокая конкуренция на рынке позволяет улучшить предлагаемый сервис, поэтому разные организации предлагают своим клиентам действительно выгодные условия сотрудничества.

Но выбор негосударственных учреждений обладает и некоторыми недостатками:

- компания может обанкротиться, поэтому за несколько лет не будет начислен какой-либо дополнительный доход;

- если фирма функционирует с нарушением требований законодательства, то у нее может быть отозвана лицензия;

- нельзя получить сбережения раньше положенного срока без потери инвестиционного дохода;

- прибыль, полученная от инвестирования, облагается налогом;

- клиенты не могут каким-либо образом повлиять на то, куда будут вложены их средства;

- отсутствует гарантия высокой доходности, поскольку инвестирование часто приносит убыток, а не прибыль.

От грамотности распределения средств инвесторами зависит выгода клиента. Поэтому перед переводом накоплений в какой-либо фонд оценивается рейтинг, доходность деятельности и отзывы от вкладчиков.

Плюсы и минусы ПФ

Многие граждане предпочитают лучше состоять в государственном пенсионном фонде. К преимуществам сотрудничества с государственной организацией относится:

- надежность сохранения сбережений, поскольку отсутствуют риски лишения лицензии или банкротства;

- периодически осуществляется индексация с использованием основных экономических показателей, что ведет к увеличению суммы.

Основное отличие и недостаток ПФ считается низкая доходность, поскольку представители фонда не пользуются удобными, современными и прибыльными способами инвестирования, поэтому накопительная пенсия увеличивается только за счет регулярных отчислений, производимых работодателем.

Как правильно выбрать фонд

Первоначально определяется, будут ли храниться сбережения на счете ПФ или НПФ. Если принимается решение перевести накопления в негосударственную организацию, то важно правильно выбрать фонд, который будет не только выгодным, но и надежным для сотрудничества.

Во время выбора учитываются следующие характеристики:

- рейтинг, формирующийся за счет оценок, которые ставятся представителями экспертных агентств, оценивающих разные аспекты работы фондов;

- показатели деятельности за несколько лет;

- количество клиентов, заключивших контракты с фондом;

- срок функционирования на рынке;

- удобство и безопасность сотрудничества;

- отзывы не только экспертов, но и вкладчиков.

Только при грамотном выборе управляющей организации обеспечивается формирование достойного пенсионного обеспечения. Гражданин может в любое время изменить НПФ, но желательно выполнять процесс не чаще раз в 5 лет, поскольку иначе теряется инвестиционный доход.

ТОП-10 лучших НПФ

Ежегодно появляется все больше негосударственных фондов, которые пытаются привлечь вкладчиков удобными и выгодными условиями сотрудничества.

Регулярно составляются специальные рейтинги, позволяющие выявить наиболее крупные, надежные и проверенные организации, взаимодействие с которыми позволяет значительно увеличить накопительную пенсию. За 2020 год средняя доходность составляет 5,58% по пенсионным резервам, а доход от инвестирования находится в пределах 4,33%.

К самым доходным и проверенным НПФ относятся:

- «Традиция» — 10,71%;

- «Внешэкономфонд» — 9,78%;

- «Социум» — 8,57%;

- «Ростех» — 8,19%;

- «Ингосстрах-Пенсия» — 8,04%;

- «Альянс» — 7,87%;

- «Апк-Фонд» — 7,63%;

- «Втб Пенсионный Фонд» — 7,62%;

- «Национальный НПФ» — 7,44%;

- «Транснефть» — 7,38%.

Но во время выбора негосударственного фонда учитывается не только доходность, но и другие характеристики сотрудничества. Рейтинги формируются на основании сведений, которые открыто публикуются на сайте ЦБ. Практика показывает, что даже у самых крупных и надежных организаций может быть отозвана лицензия, что приведет к потере дохода вкладчиков.

Заключение

Каждый россиянин самостоятельно решает, в каком фонде будут храниться его пенсионные накопления. Для этого можно выбрать не только государственную организацию, но и НПФ.

Существует много негосударственных учреждений, предлагающих высокую доходность и другие выгодные условия для вкладчиков. Рекомендуется перед переводом средств оценить разные характеристики сотрудничества, а также изучить рейтинг, составленный экспертными агентствами.