Что будет с накоплениями, если НПФ обанкротился

Многие люди доверяют собственное пенсионное обеспечение негосударственным пенсионным фондам, полагая, что в старости будут получать высокие пенсионные выплаты. Деятельность всех негосударственных фондов регулируется государством.

На практике случаются ситуации, когда выбранный НПФ по определенным причинам стал банкротом и лишился лицензии. Но как быть в данном случае застрахованным лицам, являющимися клиентами фонда, который лишился лицензии? Узнав о банкротстве фонда, люди впадают в панику, потому что боятся, что их накопления пропали.

Расскажем в статье о том, как быть, если НПФ обанкротится, что будет с накоплениями граждан.

Что делать, если негосударственный фонд разорится

Негосударственные пенсионные фонды (НПФ) функционируют на основании специальных лицензий, которые выдаются Центральным Банком. Для того чтобы признать негосударственную организацию банкротом, необходимы веские причины (непредставление или предоставление некорректных отчетов, отсутствие доходов на счету, нарушения в деятельности и прочее).

Процедура банкротства НПФ осуществляется по общим правилам и принципам, закрепленным в Федеральном законе № 127 от 26.10.2002 года «О несостоятельности (банкротстве)». В ФЗ № 127 есть целый ряд статей, посвященных банкротству именно негосударственных пенсионных фондов.

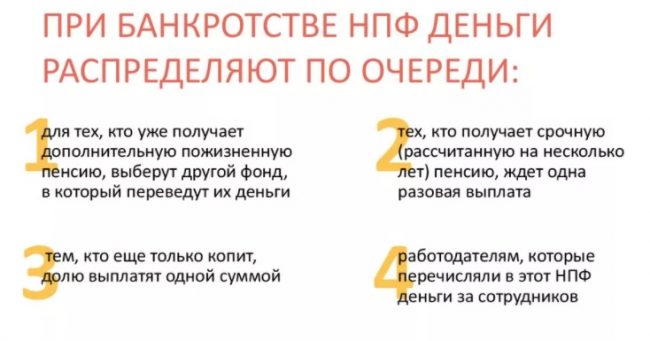

Процедура банкротства происходит в несколько стадий. Фонд, подвергшийся банкротству, первоначально лишается лицензии и не имеет право дальше функционировать.

Застрахованным лицам, доверившим свои накопления негосударственным фондам, следует периодически отслеживать деятельность организации.

Список негосударственных фондов, у которых отозвали лицензию

Первые негосударственные пенсионные фонды начали свою деятельность в начале 90х годов. За функционированием всех НПФ наблюдает государство. Ежегодно Центробанк РФ проверяет отчетность и иные показатели негосударственных организаций. Все показатели деятельности пенсионных учреждений можно проследить на официальном сайте Центрального Банка РФ. На этом же сайте можно увидеть список организаций, лишенных лицензии.

Перечень некоторых фондов, у которых была отозвана лицензия:

- «Солнце.Жизнь.Пенсия»;

- «Держава»;

- «Защита будущего»;

- «Сибирский капитал»;

- «Поволжский»;

- «Солнечное время»;

- «Адекта-пенсия»;

- «Мечел-Фонд».

Все эти негосударственные учреждения прекратили свою деятельность по тем или иным причинам. Некоторые из этих организаций функционировали достаточно длительное время. Что же послужило причиной лишения их лицензий?

Причины лишения лицензии

Основной причиной отзыва лицензий послужило неверное распоряжение пенсионными накоплениями застрахованных граждан, а кроме того игнорирование и невыполнение предписаний государства об устранении нарушений. Такой крупнейший фонд, как «Солнце.Жизнь.Пенсия» был лишен лицензии потому что не принимал во внимание желания застрахованных лиц сменить страховщика.

Фонд не переводил денежные средства на счет других страховщиков. Кроме того, денежные средства застрахованных граждан были размещены в кредитных организациях, не соответствующих государственным нормам и стандартам. Когда Центробанк РФ предписал организации «Солнце.Жизнь.Пенсия» прекратить сотрудничество с конкретными кредитными учреждениями, руководство проигнорировало требования главного банка страны.

Такой фонд, как «Солнечное время» лишился лицензии, поскольку занижал минимальный размер личных средств. НПФ «Адекта-пенсия» остался без лицензии, поскольку не сообщал сведения о том, в какое кредитное учреждение вкладываются денежные накопления клиентов. Непредоставление такой важной информации – нарушение законодательных норм.

Основания для лишения лицензии предусмотрены и закреплены в статье 7.2 ФЗ «О негосударственных пенсионных фондах». Все основания предусмотрены и прописаны в законе.

- неисполнение предписаний Центробанка России об устранении выявленных нарушений со стороны негосударственной организации;

- неоднократное неисполнение предписаний Центробанка России в течение одного календарного года;

- в случае нарушение запрета на проведение определенных операций;

- нарушение сроков представления отчетов об деятельности организации;

- неоднократное непредставление или недостоверное представление важной информации о деятельности фонда;

- незаконное и неправомерное распоряжение средствами пенсионных накоплений;

- осуществление учреждением производственной или торговой деятельности;

- сокрытие от клиентов информации.

Эти и другие основания могут привести к тому, что Центробанк РФ аннулирует лицензию НПФ.

Что такое система гарантирования сохранности пенсионных накоплений

Такая программа, как система гарантирования сохранности, появилась для защиты интересов застрахованных граждан. Для этих целей существует специальное государственное Агентство, куда ежегодно поступают денежные средства от всех зарегистрированных фондов. Поступающие на счет Агентства средства, используются в случае банкротства и аннулирования лицензии у НПФ.

Деятельность Агентств регулируется Федеральным Законом № 422 от 18.12.2013 года. Таким образом Агентство обеспечивает сохранность пенсионных накоплений застрахованных граждан при наступлении различных страховых случаев.

Какими могут быть страховые случаи:

- аннулирование лицензии негосударственного фонда;

- признание НПФ банкротом;

- максимальное снижение резервов Пенсионного фонда РФ

Система гарантирования пенсионных выплат формируется за счет ежегодных взносов негосударственных фондов, пенсионных накоплений лиц, взносов от ПФ РФ, выручки от инвестиционных проектов, а также за счет пени и штрафов.

Как выбрать надежный фонд

Некоторые люди не доверяют свои накопления и сбережения ПФР, считая, чтобы будут получать слишком маленькую пенсию. Тысячи людей по всей России переводят накопления в негосударственные фонды. Переход с ПФР в НПФ не возбраняется законом и возможен в любое время. Но прежде чем доверить свои активы конкретному фонду, нужно убедиться, что учреждение солидно и надежно, впоследствии не станет банкротом.

Основные критерии при выборе негосударственного фонда:

- Немаловажным критерием является год создания пенсионной организации. Не стоит доверять фондам-однодневкам, которые совсем недавно начали свою деятельность. Учреждение, созданное в 90 годах, считается проверенным, поскольку «пережил» несколько финансовых кризисов. Такому учреждению можно доверять.

- Также при выборе НПФ, следует отдать предпочтение организациям, учредителями которых выступают крупные компании. Доверия заслуживают компании-учредители, занимающиеся добычей полезных ископаемых, теплоэнергетические компании, крупные банковские учреждения.

- Еще одним важным критерием при выборе является доходность пенсионного предприятия. Посмотреть статистические данные по доходности можно на официальном сайте самого НПФ либо на сайте Центробанка РФ. Наиболее успешными являются НПФ с доходностью свыше 10%.

- Также следует обратить на надежность негосударственного учреждения. Проверить какие НПФ являются самыми надежными можно с помощью специальных, независимых рейтингов.

- Большое значение играет репутация пенсионной организации и отзывы застрахованных клиентов.

- Также важно местонахождение НПФ. Лучше выбирать учреждения, находящиеся по близости от дома или работы, чтобы в любой момент можно было посетить офис.

Топ-5 организаций с высокой доходностью

Доходность – один из самых важнейших критериев при выборе негосударственного фонда. Посмотреть данные по доходности можно на официальном сайте Центробанка России.

Лучшие НПФ по доходности за 2020 год:

- «Традиция»

- «Внешэкономфонд»

- «Социум»

- «Ростех»

- «Ингосстрах-Пенсия».

Однако при выборе фонда нужно обращать внимание не только на доходность, но и на другие критерии. Торопиться с выбором не стоит, поскольку договор между негосударственной организацией и застрахованным лицом заключается сроком на пять лет.

За такой большой промежуток времени может произойти что угодно. Поэтому прежде чем делать выбор в пользу того или иного НПФ надо внимательно изучить все данные об пенсионном учреждении, его доходах, его учредителях, дате основания, а также учесть отзывы других клиентов НПФ.

Полезное видео

О доверии к НПФ информация в видео:

Заключение

Негосударственные пенсионные фонды набирают все большую популярность среди населения. Много граждан доверяют фондам свои пенсионные накопления. Однако на практике случаются такие неприятные ситуации, как банкротство или отзыв лицензии НПФ.

В случае банкротства фонда денежные средства застрахованных лиц не «сгорают», а возвращаются в ПФР. Если на счете негосударственного учреждения не хватает денежных средств, то деньги перечисляются со счета специальных Агентств. Поскольку деятельность НПФ контролируется государством и Центробанком РФ, гражданам не нужно беспокоиться о своих накоплениях.